原标题:并购优塾 汽车铝热传输材料产业链:银邦股份VS华峰铝业VS常铝股份

麒麟电池的核心,在于结构改变,同时,增加了水冷板用料,这不仅推动了水冷板行业的新一波需求,同时,也带动了铝热传输材料的需求增长。

中游——铝加工,通过熔铸、轧制或挤压、表面处理等多种工艺及流程,其中铝热传输材料是轧制而成的制材。代表企业有银邦股份、华峰铝业、常铝股份、格朗吉斯等;

下游——应用领域于汽车、空调、工程机械设备等行业,应用产品为热传导装置、器具与零件等。代表企业有特斯拉、吉利、蔚来等。

铝热传输材料,属于一种铝轧制材。铝轧制材,是指铝锭坯(铝合金铸锭或带坯)通过轧制等工艺(压延变形的一种方式)形成的铝合金材料。

铝轧制材按形状和厚度大致上可以分为铝板、铝带、铝箔三种产品(统称“铝板带箔”)。一般来说,铝箔厚度小于0.2mm,铝板带相对较厚,铝板厚度大于0.4mm,拥有非常良好的热传导性、强度和耐腐蚀性。

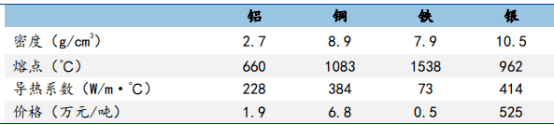

从不同材料导热系数看,分别是:银>铜>铝>铁。尽管导热性不占优,但铝热传输材料因其成本低、密度低等特点已在汽车热交换器领域广泛应用。

铝的密度为2.7g/cm3,是铜密度的30%。纯铝硬度较软,但添加合金元素后强度大幅度提高,且塑形优良,可加工成复杂性质,是一种优良的汽车轻量化材料。此外,铝合金由于表面氧化膜的存在具有强抗腐蚀和抗老化性能,可在PH≤9的采暖水质中或汽车水箱中长期使用。

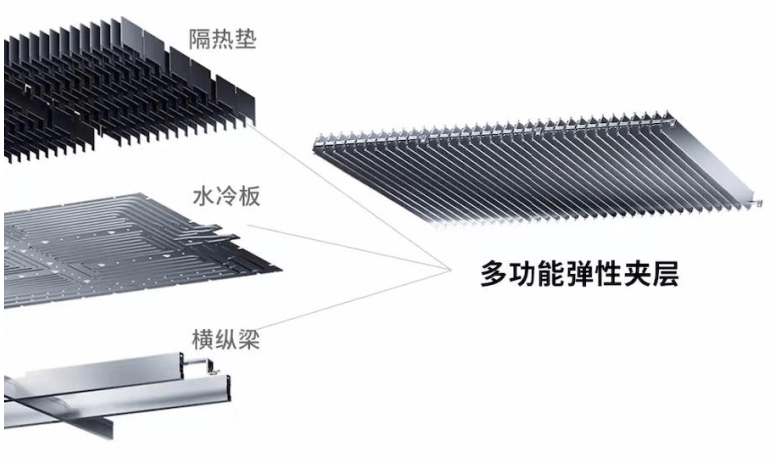

其中,非复合材料由单种铝合金通过轧制工艺制成;复合材料以铝锰3系合金为芯材(强度支撑和散热),以铝硅4系合金或其他牌号的铝合金为复合层,通过钎焊工艺装配在一起,制备成“三明治”复合结构,可改善整体材料性能,技术上的含金量较非复合材料高。

复合材料一般和非复合材料配套使用,用来制造各种钎焊式热交换器和汽车零部件。

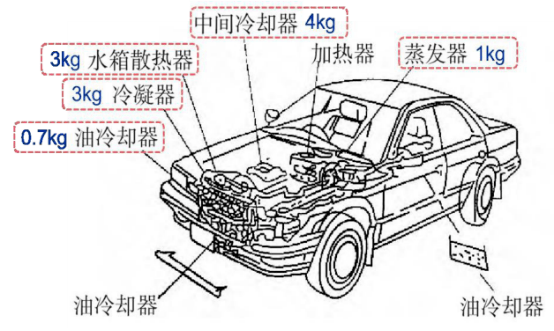

汽车行业中,铝热传输材料可应用于汽车热管理系统,传统车单车用铝量约10-12kg,包括中间冷却器、水箱冷却器、冷凝器、油冷却器等。

而新能源汽车电池组温控需求高且系统更复杂,新增“三电”(动力电池、驱动电机、整车电控)热管理系统,导致单车热传输铝材用量也极大的提升,在20kg-25kg。

与传统燃油车相比,新能源汽车热管理系统减少了发动机热管理所需的油冷器、中冷器等,但新增了电池冷却板、电池冷却器等部件,主要增量为电池液冷板(12-15kg),钎焊复合材料(铝合金钎焊复合板)制备的冲压式液冷板为目前动力电池水冷板主流制造工艺。

而麒麟电池通过将液冷板放到电池夹层中,使得换热面积扩大四倍,电池结构的改变也将推动相关材料的升级与增长。

华峰铝业——收入以铝热传输材料为主,其主打产品为钎焊式热交换器的铝板带箔,此外,自2014年开始新能源车电池料的小批量生产,产品已用于电池壳体、电池盖板、防爆阀、电池外壳等。

银邦股份——收入以铝合金非复合材料为主,基本的产品为铝板带箔。2021年铝合金非复合材料占比95.37%。

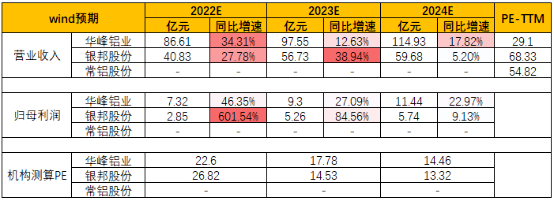

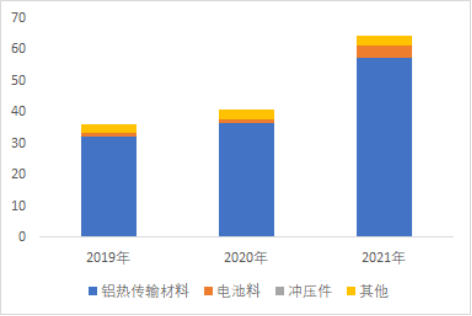

三家整体铝热传输材料规模依次是:华峰铝业(57.2亿元)>常铝股份(56.37亿元)>银邦股份(33.11亿元)。

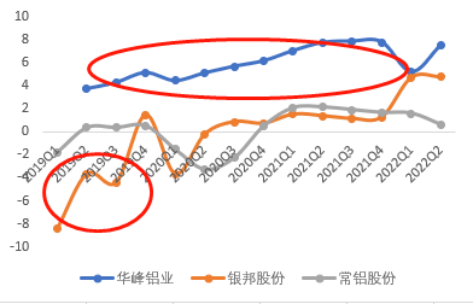

银邦股份2021Q3增速极高,是因为销售费用减少,以及其他收益和投资净收益增加的影响。

一、华峰铝业——2022H1收入为40.99亿元,同比增长31.87%,主要是销量、铝价上涨所致;归母纯利润是3.08亿元,同比增长28.52%。

二季度盈利环比大幅度增长99.9%,一是Q1铝价上涨导致成本承压,且春节假期影响产销量,整体基数较低;二是Q2积极应对卫生事件,销量环比改善。

二、常铝股份——2022H1实现收入32.58亿元,同比增长11.15%,下游以空调、传统燃油车市场为主;归母净利润0.22亿元,同比下降65.42%。

盈利能力下滑,是因为其业务结构以商用车为重点,而下游传统汽车市场整体需求和景气度较低;同时正在持续加大在新能源业务板块的投入,推动产品和业务转型升级,销售费用投入较高。

三、银邦股份——2022H1收入为19.07亿元,同比增长34.57%;归母纯利润是0.91亿元,同比增长369.73%。

业绩增幅较大,受益于新能源材料占比提升,另一方面早期与宁德时代、比亚迪、长城等企业直接或间接批量供货新能源车动力电池材料,先发优势明显。

上半年,新能源相关材料营收为5.1亿,同比增长237%,营收占比自2021年17%升至27%。

1)短期的业绩驱动,主要是新能源汽车行业销量的增长,带动热管理系统需求提升,其中谁的新能源车相关业务占比提升,谁的业绩增幅更高。

2)银邦股份抓住先发优势,在早期与宁德时代、比亚迪等签订新能源动力电池材料供应,此时又受益于麒麟电池的推出,带动水冷板材料需求提升(2018年起已是比亚迪、宁德时代等新能源动力电池水冷板材料主供方,产品获得EV龙头广泛认可,开启新增长。

华峰铝业2020年、常铝股份2021年净现比为负,是因为存货及经营性应收项目的增加,导致经营活动现金流量净额为负。

三家现金流由于存货及经营性应收项目的影响均有波动,无法完全覆盖资本开支,三家之中华峰铝业、常铝股份资本开支增速较高,银邦股份资本开支较小,但2021年其与江西悦达合资建设年产10万吨再生铝,以便降本增效。

华峰铝业毛利率高,主要基于新能源铝热传输材料技术及订单累计等先发优势,2019年之后产销量及产能利用率提升(之前由于设备老旧、工艺不成熟等因素,竞争力偏低,产能利用率低50%),产品单吨盈利能力持续改善。

银邦股份偏低,还在于其金属复合材料业务收入占比较大且产品毛利率偏低。2019Q1毛利率为负,主要是收入下滑以及投资收益亏损(飞尔康投资收益减少)影响。当期由于汽车行业低迷,同时由于上年同期存在对美集中出货以避免钢铝关税情况,产品销量下滑。

银邦股份2019Q1-Q4净利率为负,主要是汽车行业销量下降,导致铝合金材料销量、价格下降,同时管理费用率、财务费用率抬升所致。

费用率方面,三家基本差异不大。其中,销售费用率上,常铝股份偏高,主要是售后维护费用、以及新收入准则前,运输费用偏高所致。

回报层面,华峰铝业的资本回报率较高,主要是其净利率较高所致。银邦股份随着产能利用率提升,盈利能力有所改善。

日前,乘联会公布9月数据:新能源乘用车零售销量达到61.1万辆,同比增长82.9%,环比增14.7%,1-9月形成趋势性上升走势。1-9月新能源乘用车国内零售387.7万辆,同比增长113.2%。车购税减半政策退出后,新能源车不仅没有受一定的影响,环比持续改善超过了预期。

其中,单9月,新能源车国内渗透率达到了31.8%,较去年往期提升11个百分点。自主品牌中的新能源车渗透率55.2%,豪华车中的新能源车渗透率29.7%;而主流合资品牌中的新能源车渗透率仅有4.2%。

麒麟电池方面,暂无其他新情况。按照之前的跟踪,麒麟电池首批落地品牌为吉利汽车高端电动品牌极氪、塞力斯汽车旗下问界系列车型。预计其电池量产出货时间为2022年年底,首批量产电池将于明年一季度装载于极氪009系列。

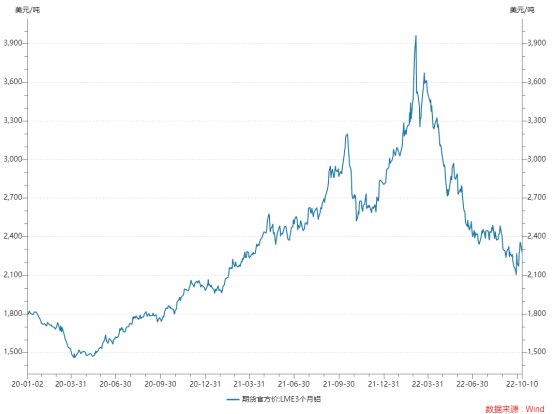

自2022年以来,铝合金价格整体持续走低。截至2022年9月,相较上年同期,铝合金价格在20000元/吨左右,同比下滑33.33%。铝合金价格的持续走低,有利于铝热传输材料行业对原材料成本的控制,从而提升盈利能力。

截至2022年10月10日,其铝价为2277美元/吨,较上一个交易日价格,下滑2.78%。而从最近2022年3月来看,铝价已经由3966美元/吨下降至2277美元/吨,降幅达42.58%。

铝热传输材料在汽车领域的应用,包括新增需求和更换需求两部分,其中,新增需求主要受新能源汽车拉动,存量市场替换需求大多数来源于较易损坏的水箱和冷凝器维修所需。

汽车铝热传输材料规模=(乘用车销量×燃油车占比×单车用量+乘用车销量×新能源车渗透率×单车用量+存量市场替换)×价格