飞行器和航空发动机及其附件、仪表等随机设备在制作的步骤中所使用的材料,被统称为航空材料。这些材料最重要的包含金属材料,例如结构钢、不锈钢、高温合金和有色金属及合金等。除此之外,还有有机高分子材料,如橡胶、塑料、透明材料和涂料等。另外,复合材料也是航空材料中重要的一部分。

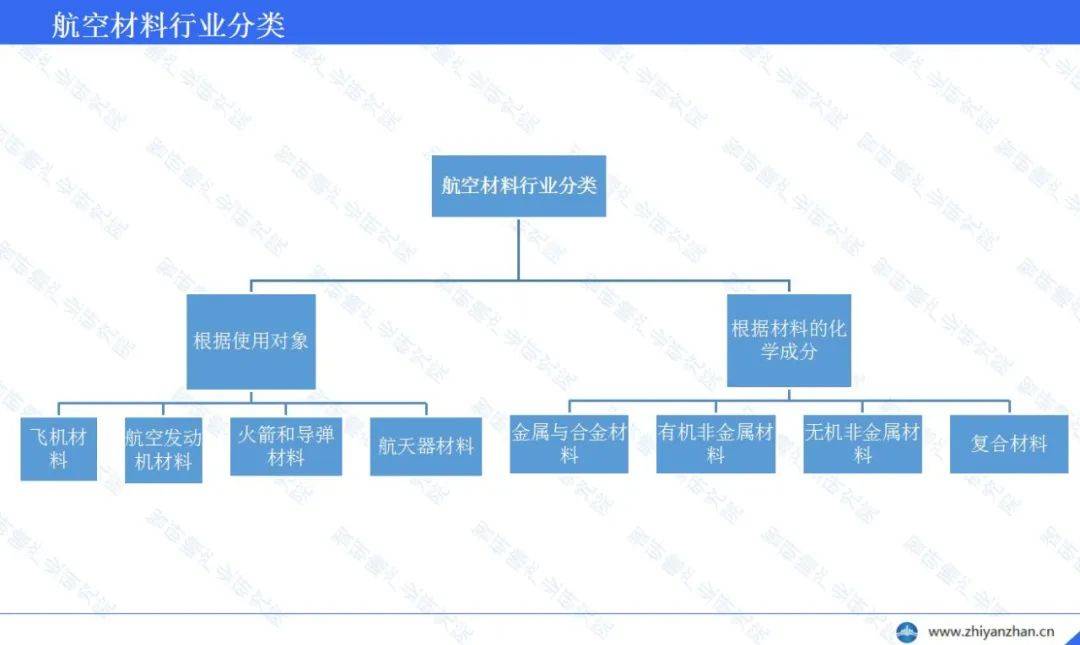

根据使用对象的不同,航空材料可以被划分为飞机材料、航空发动机材料、火箭和导弹材料以及航天器材料等。此外,也能够准确的通过材料的化学成分进行分类,这包括了金属与合金材料、有机非金属材料、无机非金属材料和复合材料。在众多的航空材料中,铝合金、钛合金和复合材料是主要的航空航天结构材料,这些材料具备较高的比强度和比刚度,可提升飞行器的有效载荷、机动性和续航距离,同时也有助于降低飞行成本。此外,超高强度钢在航空航天工程中的应用也很重要,尤其在超声速歼击机等现代飞行器中,其用量稳定在5%~10%之间。

航空材料行业的发展历史可以追溯到清朝末年,我国在当时就慢慢的开始涉足航空业。在1910年,清政府成功地建立了飞机生产制造厂棚,并完成了第一架飞机的建造。然而,当时的中国正处于动荡时期,这使得航空材料行业的发展受到了一定的阻碍。由于缺乏相关的原材料和记录设备,和技术人员的匮乏,航空材料的发展受到了很大的限制,许多必要的材料和设备都需要从国外进口。

随着时间的推移,到了20世纪50年代和60年代,随着航空工业的加快速度进行发展,航空材料行业开始崭露头角。70年代和80年代,随着航空发动机的一直在改进和更新,高温合金等新材料的应用得到了广泛的推广和应用。进入90年代和21世纪以后,随着科学技术的快速进步和创新,航空材料的制造工艺和性能都得到了显著的提升。在未来的20到30年里,航空复合材料将迎来一个新的发展阶段,这有一定的概率会引发航空产业链的革命性变革。随着新型复合材料技术的不断涌现,航空产业的整体技术水平和竞争力有望得到逐步提升,为未来的航空发展奠定坚实的基础。

航空材料上游原材料最重要的包含铝、钛、镁、钢等金属材料,以及碳纤维复合材料、玻璃纤维复合材料等非金属材料。航空材料下游应用行业最重要的包含飞机制造、航天器制造、发动机制造等领域。在飞机制造中,航空材料被大范围的应用于机身、机翼、尾翼等部件的制造;在航天器制造中,航空材料则被用来制造卫星、火箭等产品;在发动机制造中,航空材料则被用来制造涡轮叶片、喷口等关键部件。

航空材料行业的基本概况包括了制造航空器、航空发动机和机载设备等所用的各类材料。军用飞机主要由机体、发动机、机载电子系统和火力控制管理系统四大部分所组成,以满足军事用途的需求。而民用飞机则主要由机体、发动机、机载电子系统和机舱四大部分构成,更注重乘客的舒适度和航行安全性。据统计,航空铝材在中国的需求量已经接近20万吨。然而,尽管航空材料的需求量大,但其复合材料的使用率仍有待提高。

中国航空材料分销市场在过去几年中保持了逐年稳定增长的态势,从2016年至2019年,复合增长率达到了8.42%。然而,由于新冠疫情的影响,2020年中国航空材料分销市场规模下滑至72.8亿元,同比下降了13.85%。尽管如此,长远来看,全球航空航天材料市场规模预计将继续走高,亚太、欧洲和北美地区的航空航天材料市场需求持续增长。对于未来的发展,航空复合材料市场也具有可观的前景。在经历了2020年的波动之后,预计中国航空材料行业将恢复增长,为航空工业提供更可靠和先进的材料支持。

中国有300多家航空材料研发和制造企业。涵盖了航空材料的三大门类:金属材料(如铝、钛、钢、高温合金等)、非金属制品(如陶瓷玻璃、涂料、胶粘剂等)和复合材料,随着我们国家民机产业的加快速度进行发展,航空材料市场的需求量也在迅速增长,规模巨大。

中国航空材料行业的进出口数据在过去几年中呈现出波动态势。2019年,中国航空材料进口额为13.5亿美元,同比增长了14.8%;出口额为16.7亿美元,同比增长了12.5%。然而,由于新冠疫情的影响,2020年中国航空材料行业的进出口数据均出现了下滑。具体来说,进口额下降至12.8亿美元,同比下降了7.8%;出口额下降至15.2亿美元,同比下降了6.1%。尽管如此,长久来看,随着全球航空航天产业的快速发展和市场需求的一直增长,预计中国航空材料行业的进出口数据将逐渐恢复增长。

在中国航空材料行业中,主要的生产者包括中国航空工业集团旗下的多家子公司,以及中国商用飞机有限公司的几家子公司。其中,中航工业集团产值约占行业产值的40%-50%。此外,有必要注意一下的是,非公有制企业在我国航空材料企业中占比过半(51%),国企、事业单位占比29%。外资及合资企业占比达20%。随着国产替代不断推进,预计我国航空材料行业的市场之间的竞争将进一步激化。

在中国,政府通过制定一系列政策来促进航空材料行业的发展,包括财政支持、税收优惠、科学技术创新、产业升级等方面的政策。例如,国家鼓励企业加大研发投入,提高自主创造新兴事物的能力;同时,政府还出台了一系列优惠政策,如减免企业所得税、进口关税等,以降低企业的生产所带来的成本和市场准入门槛。此外,政府还加强了对航空材料行业的监管和管理,以确定保证产品质量和安全。这些政策的实施有助于推动中国航空材料行业的健康发展,提高我国航空工业的核心竞争力。

1.技术瓶颈。航空材料的性能要求非常高,需要具备高强度、高韧性、高温耐受性等特点。然而,目前很多高性能材料的制备工艺还不成熟,导致生产所带来的成本高昂,难以大规模应用。

2.依赖进口。尽管中国在航空材料领域取得了一定的进展,但仍然面临着对进口材料的依赖问题。例如,高温合金、钛合金等高端材料在国内的生产能力有限,需要大量从国外进口。

3.缺乏创造新兴事物的能力。航空材料行业的创新需要大量的研发投入和人才支持,但目前国内企业在这方面的投入还不够充分。同时,由于航空材料的研发周期长、风险大,很多企业也不愿意承担这样的风险。

4.环保压力。航空材料的生产的全部过程中会产生大量的废气、废水和固体废弃物,对环境能够造成一定的影响。随着环保意识的提高,航空材料行业需要更看重环保问题,采取更加环保的生产方式和技术手段。

1.加强研发创新:通过加大研发投入,提高自主创造新兴事物的能力,降低生产所带来的成本,提升产品性能和质量。

2.推广新材料应用:积极推广碳纤维复合材料、玻璃纤维复合材料等新型航空材料的应用,提升产品的轻量化水平,降低能耗和排放。

3.强化环保措施:加强环保管理,采用更加环保的生产方式和技术方法,减少废气、废水和固体废弃物的产生和排放,实现可持续发展。

航空材料行业的发展前途广阔,随着航空技术的慢慢的提升和航空市场的逐步扩大,对高性能、轻质、耐用的航空材料的需求也在持续不断的增加。未来,航空材料行业将继续加大研发投入,推动技术创新,提升材料性能和制造工艺水平,以满足航空工业日渐增长的需求。同时,随着全球环保意识的提高和可持续发展要求的加强,航空材料行业将更看重环保和可持续性,推动绿色材料的应用和发展。综上所述,航空材料行业在未来的发展中将具有广阔的未来市场发展的潜力和发展空间。返回搜狐,查看更加多